-

Cem Kılıç

Cem Kılıç

Engelli çalışanların ‘emeklilik’ şartları

20.05.2022 Cuma 09:19İşverene bağlı çalışanlar

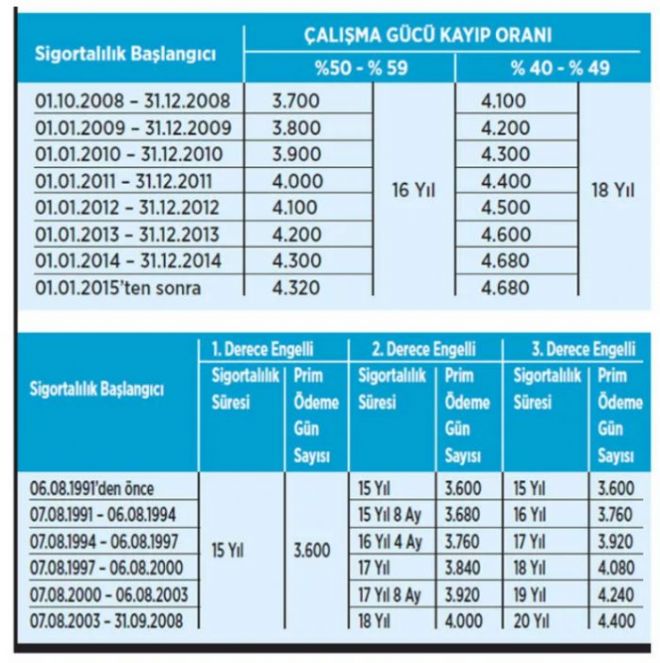

Engellilerden bir işverene bağlı olarak çalışanlar, yani 4/a’lılar, engellilik oranı ve ilk kez sigortalı oldukları tarihe göre emeklilikte farklı koşullara tabidir. İlk kez 1 Ekim 2008 ve sonrasında sigortalı olan engelliler, SGK sevki ve sağlık raporları uyarınca çalışma gücündeki kayıp oranına göre emekli olurlar. Buna göre; sağlık kurulu raporuna göre çalışma gücü kaybı; % 50 ila %59 arasında olan sigortalılar 16 yıllık sigortalılık süresi ve en az 3.700 gün,% 40 ila %49 arasında olanlar ise 18 yıllık sigortalılık süresi ve en az 4.100 gün şartlarını yerine getirdiklerinde emekli olabilir.

1 Ekim 2008-1 Ocak 2015 arasında ilk kez sigortalı olan engelliler için kademeli geçiş ile belirlenen emeklilik koşulları söz konusu. İlk kez sigortalı olunan tarih ilerledikçe geçerli koşullar ağırlaşmakta. 01.01.2015 tarihi ve sonrasında ilk kez sigortalı olan engelliler en az 4.320 gün prim ve 16 yıl sigortalılık şartları ile emekli olabilecekler. Bu durumdaki kişilerin ilk kez sigortalı oldukları tarihe göre emeklilik için tabi oldukları prim ödeme gün sayısı aşağıdaki tablodaki gibidir.

1 Ekim 2008 ve sonrası sigortalı engelliler emeklilik için üstteki koşullara tabidir ancak bu durumdaki kişilerin henüz sigortalılık süreleri ve prim ödeme gün sayıları dolmadığı için emeklilik işlemleri başlamamıştır. Bu kişilerin SGK sevkleri ancak prim ödeme gün sayıları tamamlandıktan sonra gerçekleşir. İlk kez 1 Ekim 2008 tarihinde sigortalı olan 4/a’lı bir engellinin sevk işlemleri en erken 10 Ocak 2018 tarihindedir. Dolayısıyla bu kişilerin çalışma gücü kayıp oranlarının belirlenmesi söz konusu değildir.

Kendi işini yapanlar...

1 Ekim 2008 sonrası sigortalı olan kendi işini yapan, yani 4/b’li engelliler, yaş şartına tabi olmaksızın emekli olabilir. Sevklerini SGK’dan alarak engellilik durumlarını tespit ettirebilirler. Bağ-Kur yani 4/b kapsamında kendi işini yapan engelliler de engellilik oranları doğrultusunda daha kısa sürede ve yaş şartına tabi olmaksızın emekli olabilir. Anonim şirketlerin yönetim kurulu üyesi ortağı, limited şirketin ortağı bu kapsamdadır.

1 Ekim 2008 öncesi

İlk kez 1 Ekim 2008 öncesi sigortalı olmuş engellilerin kazanılmış hakları korunur. Bu kişiler, engellilik nedeniyle vergi indiriminden yararlanmaya hak kazanmış olduklarını vergi daireleri veya defterdarlıklar tarafından sevk edildikleri ve yetkili sağlık kurumlarından aldıkları raporla tespit ettirmeliler. Engelliliği nedeniyle vergi indiriminden yararlanan sigortalılardan 6 Ağustos 2003 itibarıyla 12 yıl ve daha fazla sigortalılık süresi bulunanlara engellilik derecelerine göre kademeli geçiş ile emeklilik hakkı sağlanır. Bu tarihten sonra ilk kez sigortalı olanlar için aşağıdaki koşullar geçerlidir.

- Engellilik oranı % 80 ila % 100 arasında olanlar için 15 yıl ve 3.600 gün,

- Engellilik oranı % 60 ila % 79 arasında olanlar için 18 yıl ve 4.000 gün,

- Engellilik oranı % 40 ila % 59 arasında olanlar için 20 yıl ve 4.400 gün.

6 Ağustos 2003 tarihinden önce sigortalı olanlar ise emeklilik için kademeli geçişe tabi tutuluyor. 6 Ağustos 2003 tarihi itibarıyla 12 yıl ve daha fazla sigortalılık süresi olanlar eski hükümlere göre, yani 15 yıl ve 3.600 gün prim koşulunu yerine getirerek emekli olabilirler. Ancak 6 Ağustos tarihi itibarıyla 12 yıldan az sigortalılık süresi bulunanlar için engellilik dereceleri göz önüne alınarak kademeli bir geçiş süreci öngörülmüştür.

-

Levent Köprülü Çin’in sorunu ‘büyük!’ 20.07.2026

Levent Köprülü Çin’in sorunu ‘büyük!’ 20.07.2026 -

Cem Kılıç Emeklinin zam farkları ağustosta 20.07.2026

-

Zeynep Aktaş Altın soluklandı borsa parıldıyor 01.06.2026

Zeynep Aktaş Altın soluklandı borsa parıldıyor 01.06.2026 -

Dr. İnanç A. Sözer Göle maya çalınırken şirketler ne yapacak? 18.11.2021

Dr. İnanç A. Sözer Göle maya çalınırken şirketler ne yapacak? 18.11.2021 -

Prof. Dr. Sefer Şener Ekonomide büyüme devam ediyor 01.09.2021

Prof. Dr. Sefer Şener Ekonomide büyüme devam ediyor 01.09.2021 -

Cüneyt Paksoy Piyasalarda karar zamanı 20.08.2021

Cüneyt Paksoy Piyasalarda karar zamanı 20.08.2021

Yasal Uyarı Notu

© BİST Verileri Foreks tarafından 15 dakika gecikmeli sağlanmaktadır.

BIST piyasalarında oluşan tüm verilere ait telif hakları tamamen BIST'e ait olup, bu veriler tekrar yayınlanamaz. Pay Piyasası, Borçlanma Araçları Piyasası, Vadeli İşlem ve Opsiyon Piyasası verileri BIST kaynaklı en az 15 dakika gecikmeli verilerdir.

Veri Sağlayıcı Uyarı Notu

Veriler FOREKS Bilgi İletişim Hizmetleri A.Ş. tarafından sağlanmaktadır.

Foreks tarafından sağlanan Pay Piyasası, Borçlanma Araçları Piyasası, Vadeli İşlem ve Opsiyon Piyasası verileri BIST kaynaklı en az 15 dakika gecikmeli verilerdir. BIST isim ve logosu Koruma Marka Belgesi altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BIST ismi altında açıklanan tüm belgelerin telif hakları tamamen BIST'ye ait olup, tekrar yayınlanamaz. BIST, verinin sekansı, doğruluğu ve tamlığı konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıklar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması, veri yayın sistemindeki perfomansın düşmesi veya kesintili olması gibi hallerde Alıcı, Alt Alıcı ve / veya Kullanıcılarda oluşabilecek herhangi bir zarardan BIST sorumlu değildir.

Uluslarası döviz piyasası kuru

- BORSA

- Canlı Borsa

- Günün Özeti

- Hisse Senedi Fiyatları

- BIST 30 Hisseleri

- BIST 50 Hisseleri

- BIST 100 Hisseleri

- En Çok Artan Hisseler

- En Çok Düşen Hisseler

- Hacmi Artanlar

- Geçmiş Kapanışlar

- Dünya Borsaları

- Raporlar

- Endeksler

- DÖVİZ

- Döviz Kuru

- Dolar Kuru

- Euro Kuru

- Pound Kuru

- Frank Kuru

- Riyal Kuru

- Avustralya Doları

- Danimarka Kronu Kuru

- Kanada Doları Kuru

- Norveç Kronu Kuru

- İsveç Kronu Kuru

- Japon Yeni Kuru

- Serbest Piyasa Döviz Kurları

- Merkez Bankası Döviz Kurları

- ALTIN

- Altın Fiyatları

- Gram Altın Fiyatı

- Çeyrek Altın Fiyatı

- Cumhuriyet Altını Fiyatı

- Yarım Altın Fiyatı

- Altın (ONS) Fiyatı

- Bilezik Fiyatları

- Dolar/Kg Altın Fiyatı

- Euro/Kg Altın Fiyatı

- Kapalı Çarşı Altın Fiyatları