-

Dr. İnanç A. Sözer

Dr. İnanç A. Sözer

Bayram sonrası piyasalar

26.07.2021 Pazartesi 13:30Enflasyon baz etkisiyle Kasım ayından itibaren düşecek ancak hangi seviyeden düşeceğini anlayabilmek için Kasım’a kadarki enflasyonun seyri piyasalarda risk oluştururken, mevcut veriler de olumsuz bir görünüme işaret ediyor. 3 Ağustos’ta açıklanacak Temmuz ayı rakamlarına gıda fiyatları nispeten olumlu etki yapacak olsa da son zamlarla birlikte yıllık enflasyonun Temmuz’da %18,1 ile son 26 ayın en yüksek seviyesine ulaşacağını öngörüyorum. Mayıs’ta yıllık enflasyonun %16,6 olduğu dikkate alınca enflasyondaki hızlı yükseliş Merkez Bankası’na faiz baskısı olarak sirayet edecektir. Dolarizasyonu (mevduatlarda dövizin payını) düşürmeye yönelik son zorunlu karşılık ayarlamasının etkilerinin gözlemlenmesi için zamana ihtiyaç duyan TCMB, faizleri bir müddet daha düşürmeyeceği yönündeki söylemini yineleyerek bekle-gör politikasını koruyacaktır. Bu noktada sayısı her geçen gün artan faiz artırımını savunan birçok meslektaşımdan ayrıştığımı yinelemek istiyorum. Türkiye’de enflasyonla mücadelenin kısa vadede odağında TL’nin değer kazanması yer aldığı ve yabancının uzunca bir müddet TL cinsi varlıklara ilgisizliği dikkate alındığında, TCMB’nin ilk hedeflerinden birinin döviz mevduatlarını TL’ye çevirtebilmek olduğu söylenebilir. BDDK’nın son verilerine göre, Türkiye’de toplam 124,8 milyon hesap içinde 1 milyon TL (yaklaşık 117 bin dolar) üzeri mevduatı bulunan hesap sayısı sadece 319.815. Dolayısıyla 84 milyon nüfusun içerisinde banka hesabı bulunan sayısına oranla bakıldığında, kabaca 150 bin vatandaşın TL’ye ilgisini artırmasından bahsediyoruz. Diğer bir deyişle, TCMB’nin söz konusu 150 bin kişinin TL’ye teveccühü artsın diye faiz artırımı savunuluyor. Son üç yıldaki gelişmelere bakıldığında, elimizde bir veri maalesef yok ama ben söz konusu vatandaşları memnun edecek bir faiz seviyesinin öyle birkaç yüz puandan ibaret olduğunu ya da memnuniyet yaratacak faktörün sadece faizin seviyesi olduğunu hiç zannetmiyorum. Hal böyle iken TCMB’nin olumsuz bir şok gelene kadar izleyebileceği en iyi yöntem olan bekle-gör politikasını sürdürmesini destekliyorum. Yeni Başkan için bu noktada en büyük zorlukların başında faizleri düşürmeden sabırla enflasyonun düşmesini beklemesiydi, bunu beş aydır başarıyla sürdürmesini takdir etmek lazım.

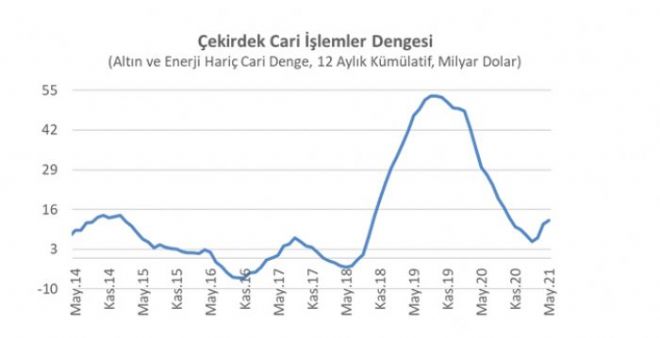

Türkiye ekonomisi yüksek enflasyon, yüksek işsizlik ve peyderpey zorlaşan hayat pahalılığı ile kırılgan bir ekonomik ortamdan geçiyor. Zayıf TL’nin müsebbibi sadece ekonomik veriler olmadığını anlamak ve makroekonomideki değişimi de iyi okumak gerekiyor. Daha önce de çeşitli platformlarda dile getirdiğim üzere Türkiye on sene önce zayıf karnı olarak tanımlanan cari açıktan kalıcı bir şekilde kurtuldu. Türkiye ekonomisinde cari işlemler açığı artık bir sorun değil, bunun yerine zayıf karnı refah seviyesindeki kayıplar, hızla genişleyen bütçe açığı ve akım kalıcı bir şekilde düzelmiş olsa da stok olarak yüksek dış borçluluk. Özellikle salgın sonrası hayatın normalleşmesine paralel yeniden artmaya başlayan turizm gelirleri ile yakın zamanda cari işlemler açığının hızla toparlandığı görülecektir. Son üç yılda kur ve talep gelişmeleri, artık tüm şirketleri ihracat yapmaya ve ihracatlarını artırmaya zorladı/zorluyor. Paradigma değişiminin faydalarını 2023’ten sonra çok daha belirgin bir şekilde göreceğiz. Nitekim net altın ve enerji ithalatı hariç cari işlemler dengesindeki gelişmeleri gösteren grafik incelendiğinde, Türkiye’nin çekirdek cari işlemler dengesini -salgın kaynaklı turizm gelirlerindeki erozyona rağmen- kayda değer bir şekilde toparladığı açıkça görülüyor. Bu yönüyle uzun vadede Türkiye ekonomisi için kesinlikle iyimser olmak gerekiyor. Ancak çekirdek cari dengenin fazla vermesi ve yakın gelecekte daha yüksek fazlalar verecek olması, kısa vadede TL’yi değerlendirmiyorsa politika yapıcıların da şapkayı önüne alıp iyice düşünmesi ve TCMB’ye destek olması makroekonomik istikrar için hayati öneme haiz. Özellikle de bayramdan önceye kıyasla bugünlerde günlük Covid19 hastası kişilerin neredeyse 3 misli arttığını dikkate alırsak, yeniden kapanma riski ile yüzleşeceğimiz bir döngüye doğru ilerlerken ekonomideki riskleri kontrol etmeye ihtiyaç olduğu aşikâr.

-

Zeynep Aktaş Altın soluklandı borsa parıldıyor 01.06.2026

Zeynep Aktaş Altın soluklandı borsa parıldıyor 01.06.2026 -

Levent Köprülü Elektrikliler can simidi oldu! 01.06.2026

Levent Köprülü Elektrikliler can simidi oldu! 01.06.2026 -

Cem Kılıç Bayramda tatil ve çalışma hakkında her şey 25.05.2026

Cem Kılıç Bayramda tatil ve çalışma hakkında her şey 25.05.2026 -

Dr. İnanç A. Sözer Göle maya çalınırken şirketler ne yapacak? 18.11.2021

-

Prof. Dr. Sefer Şener Ekonomide büyüme devam ediyor 01.09.2021

Prof. Dr. Sefer Şener Ekonomide büyüme devam ediyor 01.09.2021 -

Cüneyt Paksoy Piyasalarda karar zamanı 20.08.2021

Cüneyt Paksoy Piyasalarda karar zamanı 20.08.2021

Yasal Uyarı Notu

© BİST Verileri Foreks tarafından 15 dakika gecikmeli sağlanmaktadır.

BIST piyasalarında oluşan tüm verilere ait telif hakları tamamen BIST'e ait olup, bu veriler tekrar yayınlanamaz. Pay Piyasası, Borçlanma Araçları Piyasası, Vadeli İşlem ve Opsiyon Piyasası verileri BIST kaynaklı en az 15 dakika gecikmeli verilerdir.

Veri Sağlayıcı Uyarı Notu

Veriler FOREKS Bilgi İletişim Hizmetleri A.Ş. tarafından sağlanmaktadır.

Foreks tarafından sağlanan Pay Piyasası, Borçlanma Araçları Piyasası, Vadeli İşlem ve Opsiyon Piyasası verileri BIST kaynaklı en az 15 dakika gecikmeli verilerdir. BIST isim ve logosu Koruma Marka Belgesi altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BIST ismi altında açıklanan tüm belgelerin telif hakları tamamen BIST'ye ait olup, tekrar yayınlanamaz. BIST, verinin sekansı, doğruluğu ve tamlığı konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıklar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması, veri yayın sistemindeki perfomansın düşmesi veya kesintili olması gibi hallerde Alıcı, Alt Alıcı ve / veya Kullanıcılarda oluşabilecek herhangi bir zarardan BIST sorumlu değildir.

Uluslarası döviz piyasası kuru

- BORSA

- Canlı Borsa

- Günün Özeti

- Hisse Senedi Fiyatları

- BIST 30 Hisseleri

- BIST 50 Hisseleri

- BIST 100 Hisseleri

- En Çok Artan Hisseler

- En Çok Düşen Hisseler

- Hacmi Artanlar

- Geçmiş Kapanışlar

- Dünya Borsaları

- Raporlar

- Endeksler

- DÖVİZ

- Döviz Kuru

- Dolar Kuru

- Euro Kuru

- Pound Kuru

- Frank Kuru

- Riyal Kuru

- Avustralya Doları

- Danimarka Kronu Kuru

- Kanada Doları Kuru

- Norveç Kronu Kuru

- İsveç Kronu Kuru

- Japon Yeni Kuru

- Serbest Piyasa Döviz Kurları

- Merkez Bankası Döviz Kurları

- ALTIN

- Altın Fiyatları

- Gram Altın Fiyatı

- Çeyrek Altın Fiyatı

- Cumhuriyet Altını Fiyatı

- Yarım Altın Fiyatı

- Altın (ONS) Fiyatı

- Bilezik Fiyatları

- Dolar/Kg Altın Fiyatı

- Euro/Kg Altın Fiyatı

- Kapalı Çarşı Altın Fiyatları