-

Dr. İnanç A. Sözer

Dr. İnanç A. Sözer

TL reel olarak yeni en düşük seviyesinde

17.05.2021 Pazartesi 16:57Ekonomistler olarak, makroekonomik dengeleri sağlayacak ideal kur seviyesini tahmin etmeye çalışırken reel kura daha fazla odaklanır, sonra da enflasyon tahminlerimizi dikkate alarak nominal kur tahmini yapmaya çalışırız. Ülkedeki kırılganlıklar içinde varlıkların değerli ya da değersiz olduğuna ilişkin değerlendirmelerimizi de reel değerine bakarak yorumlamayı tercih ederiz. Davranışsal finansın konusuna giren nominal (piyasa) kurlar bazen yanlış yorumlamalara yol açar; çünkü algımız içinde bulunulan psikolojiye göre fiyatları bazen normalleştirir bazen de aşırılığa kaçılmasına neden olur. Örneğin, 10 Ağustos 2018’de TL, serbest kur rejimi uygulayan bir ülkede hiç olmaması gereken bir şekilde ve dünyada belki de günlük bazda rekor bir değer kaybına maruz kalarak, bir günde %25 yani dörtte bir oranında değer yitirmişti. O gün yapılan “hayatın sonu geldi” minvalindeki yorumlara bakılırsa neredeyse üç yılın geride kalmış olması ve Türkiye ekonomisinin ağır bir maliyetle de olsa bence gösterdiği performansın takdire şayan olduğunu kabul etmek gerektiğini düşünüyorum. Uzun vadede Türkiye için iyimser olmamın bir teyidi de tüm zorlukları göğüslemesine yardımcı olan güçlü temeller ve hava yastığı vazifesi gören çeşitli faktörleriyle oluşmuş dinamizmidir. Enerjimizi doğru kullanabildiğimizde, bu benim oğlumun baba olduğu zamanlara gelecek dahi olsa, Türkiye ekonomisinin dünyadaki en büyük ilk 10 ekonomisinden biri olacağına canı gönülden inanıyorum.

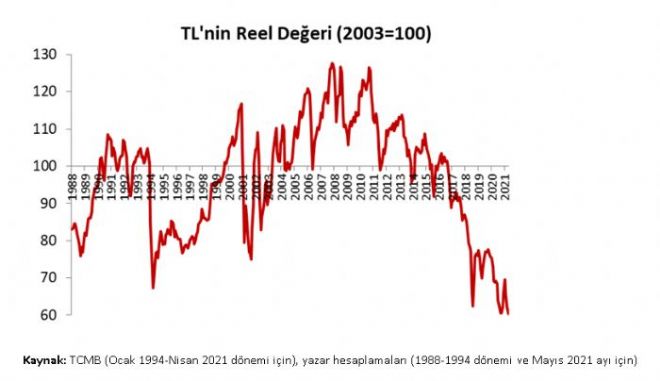

Hayatın duracağı varsayılan Ağustos 2018’de, Dolar/TL 5,53’ten 7,23’e kadar yükselmiş, TL’nin reel değeri ise (2003 yılındaki ortalama endeks seviyesi olarak 100 değeri referans alındığında) 65,8 seviyesini görmüştü. Farkındaysanız bugün kısa vadede ihtimal dahi verilmeyen seviyelerden bahsediyoruz; üstelik de görece yüksek bir faiz ödüyor olmamıza rağmen… Daha da önemlisi, TL reel olarak da o seviyelere dönemediği gibi, Haziran başında TCMB’nin açıklayacağı resmi istatistiklerde görüleceği üzere, Mayıs ayı itibarıyla -nominal kurun mevcut seviyesinde kalması halinde dahi- yeni rekor düşük seviyesine inmiş durumda…

Grafikte TL’nin reel olarak 1988’den beri performansını görebilirsiniz. İstatistiksel metodoloji olarak 2003 yılındaki değerinin 100’e eşit olduğunu varsayıp bu tarihi/seviyeyi referans alarak herhangi bir dönemdeki endeks değeri üzerinden yorum yapmaya çalışıyoruz. Endeksin yükselmesi TL’nin değerlendiği, vatandaşların artan alım gücü ile kendilerini mutlu hissettikleri ve şirketlerin rahat/öngörülebilir bir şekilde çalışarak borçlanabildiği dönemleri ifade ediyor. İçinde bulunduğumuz Mayıs 2021 itibarıyla TL reel olarak, son bir yılda -%12, 2018 başından bu yana -%31 değer yitirerek bugüne dek hiç olmadığı kadar değersiz… Bu değersiz halin sebeplerini ve ne kadar sürebileceğini politika yapıcıların iyi analiz ederek hak ettiğimiz ideal seviyelere dönülebilmesi için yoğun bir efor ve yatırımcı algısını iyileştirmek için de yoğun bir mesai harcamaları gerekiyor.

Her ne kadar piyasada bazı gerekçeler paylaşılmış olsa da, iyi analiz edildiğinde 10 Ağustos 2018’deki fiyatlamanın nedeninin birikmiş sorunların ardından likiditenin o günlerde erimiş olması olduğu görülecektir. Bu satırları okuyanların Papaz Brunson nedeniyle bu fiyatlamaya maruz kaldığımızı söylediğini duyar gibiyim. Ancak Papaz Brunson’un Ekim 2016’da yani bu tarihten yaklaşık iki yıl önce tutuklandığını ve Ekim 2018’de serbest bırakıldığını dikkate alırsak fiyatlamanın biriken riskler nedeniyle piyasa dinamikleri çerçevesinde 10 Ağustos 2018’de gerçekleştiğini söylememiz daha doğru olacaktır.

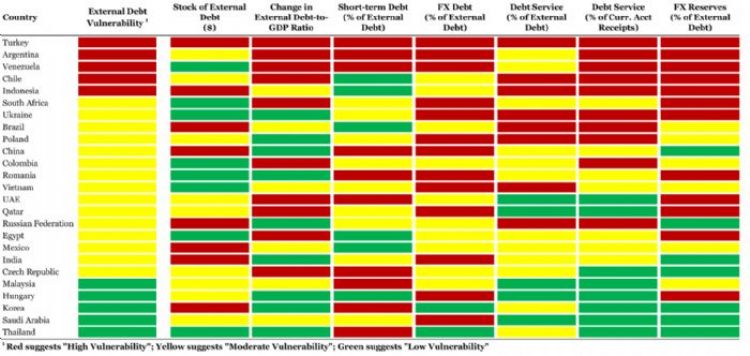

Biz bayram tatilindeyken Dolar/TL’nin 8,25’lerden 8,51’e yükselmesinde de, bir rapor sonuçlarının gerekçe gösterilmesine benzer bir şekilde okuyorum. Bir yabancı yatırım bankasının hazırladığı rapora göre, Türkiye ekonomisi 25 ülke içinde dış finansman kırılganlıklarını oluşturan tüm alt bileşenlerde kırmızı alarm veren tek ve dolayısıyla da en kırılgan ülke olarak gösterilmektedir. Öyle ki, bu rapor doğrudan finansal piyasalarla ilgili gelişmeleri takip etmeyenlerin dahi oldukça dikkatini çeken, üzerine sorular sorularak birçok farklı platformda sıklıkla paylaşılan bir ekonomik analiz oldu.

Uzunca zamandır benim de dahil olduğum birçok ekonomist arkadaşımın vurguladığı risklerin özeti niteliğinde olan rapora göre; Türkiye, 7 dış finansman kırılganlığı göstergesinin (dış borç stokunun seviyesi, dış borç stokunun milli gelire oranla artış hızı, kısa vadeli dış borç stokunun payı, döviz cinsi borcun dış borç stokundaki payı, dış borç ödemesinin toplam borç içindeki payı, dış borç ödemesinin toplam ihracat gelirine oranı ve döviz rezervlerinin dış borç stokuna oranı) tamamında kırmızı alarm veriyor. Bu nedenle de raporda, TL’nin ve mevcut olan görece yüksek büyüme oranlarının ciddi risk barındırdığı uyarısı yapılıyor. Türkiye’nin bu yedi alanda özellikle; görece yüksek reel büyüme oranlarına rağmen döviz bazında milli gelirini artıramıyorken döviz borcunu hızla artırmasının, TL’deki rekor erimeye rağmen dünya ihracat pastasından aldığımız payı artıramamasının ve döviz rezervlerinin de hızla erimesinin çok ciddi risklere yol açtığına önceki yazılarımda da değinmiştim. Dış finansman kırılganlığındaki bu tabloyu tersine çevirmedikçe TL’nin reel değeri erimeye devam edecektir; halihazırda hangi parametreyle bakılırsa bakılsın aşırı değersiz olsa da…

İşin özü, serbest piyasa ekonomilerinde piyasadaki hâkim fiyatlamayla kavga etmeyip, piyasanın dilinden anlayarak memnun olunmayan fiyatlamalara karşı çözüm üreterek hak aranmalı... Yatırımcı algısını iyileştirmek için gereken eforu sarf etmediğimiz müddetçe TL maalesef kısa vadede hem nominal hem reel olarak daha düşük seviyeleri de görecektir. Tek dileğim, yeniden 10 Ağustos 2018 gibi bir fiyatlama görülmesin. Zira görüldüğü üzere, böyle günlerde elbette hayat durmasa da, ligden düşen takım misali bir paradigma/hedef değişimi yaşanıyor.

-

Levent Köprülü İki şirketten biri elektrikliye niyetli 06.07.2026

Levent Köprülü İki şirketten biri elektrikliye niyetli 06.07.2026 -

Cem Kılıç Malulen ve engelli hakkıyla nasıl emekli olunur? 06.07.2026

Cem Kılıç Malulen ve engelli hakkıyla nasıl emekli olunur? 06.07.2026 -

Zeynep Aktaş Altın soluklandı borsa parıldıyor 01.06.2026

Zeynep Aktaş Altın soluklandı borsa parıldıyor 01.06.2026 -

Dr. İnanç A. Sözer Göle maya çalınırken şirketler ne yapacak? 18.11.2021

-

Prof. Dr. Sefer Şener Ekonomide büyüme devam ediyor 01.09.2021

Prof. Dr. Sefer Şener Ekonomide büyüme devam ediyor 01.09.2021 -

Cüneyt Paksoy Piyasalarda karar zamanı 20.08.2021

Cüneyt Paksoy Piyasalarda karar zamanı 20.08.2021

Yasal Uyarı Notu

© BİST Verileri Foreks tarafından 15 dakika gecikmeli sağlanmaktadır.

BIST piyasalarında oluşan tüm verilere ait telif hakları tamamen BIST'e ait olup, bu veriler tekrar yayınlanamaz. Pay Piyasası, Borçlanma Araçları Piyasası, Vadeli İşlem ve Opsiyon Piyasası verileri BIST kaynaklı en az 15 dakika gecikmeli verilerdir.

Veri Sağlayıcı Uyarı Notu

Veriler FOREKS Bilgi İletişim Hizmetleri A.Ş. tarafından sağlanmaktadır.

Foreks tarafından sağlanan Pay Piyasası, Borçlanma Araçları Piyasası, Vadeli İşlem ve Opsiyon Piyasası verileri BIST kaynaklı en az 15 dakika gecikmeli verilerdir. BIST isim ve logosu Koruma Marka Belgesi altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BIST ismi altında açıklanan tüm belgelerin telif hakları tamamen BIST'ye ait olup, tekrar yayınlanamaz. BIST, verinin sekansı, doğruluğu ve tamlığı konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıklar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması, veri yayın sistemindeki perfomansın düşmesi veya kesintili olması gibi hallerde Alıcı, Alt Alıcı ve / veya Kullanıcılarda oluşabilecek herhangi bir zarardan BIST sorumlu değildir.

Uluslarası döviz piyasası kuru

- BORSA

- Canlı Borsa

- Günün Özeti

- Hisse Senedi Fiyatları

- BIST 30 Hisseleri

- BIST 50 Hisseleri

- BIST 100 Hisseleri

- En Çok Artan Hisseler

- En Çok Düşen Hisseler

- Hacmi Artanlar

- Geçmiş Kapanışlar

- Dünya Borsaları

- Raporlar

- Endeksler

- DÖVİZ

- Döviz Kuru

- Dolar Kuru

- Euro Kuru

- Pound Kuru

- Frank Kuru

- Riyal Kuru

- Avustralya Doları

- Danimarka Kronu Kuru

- Kanada Doları Kuru

- Norveç Kronu Kuru

- İsveç Kronu Kuru

- Japon Yeni Kuru

- Serbest Piyasa Döviz Kurları

- Merkez Bankası Döviz Kurları

- ALTIN

- Altın Fiyatları

- Gram Altın Fiyatı

- Çeyrek Altın Fiyatı

- Cumhuriyet Altını Fiyatı

- Yarım Altın Fiyatı

- Altın (ONS) Fiyatı

- Bilezik Fiyatları

- Dolar/Kg Altın Fiyatı

- Euro/Kg Altın Fiyatı

- Kapalı Çarşı Altın Fiyatları